本产品适用于高温、低温和酸、碱、油、水以及有腐蚀气体的环境中作电器仪表和自动化控制系统的信号传输线。 广泛用于石油、冶金、电力、石化等企业。

查看详细交联聚乙烯绝缘电缆适用于配电网、 工业装置成其它需要大容量用电领域, 用于固定敷设在交流5 0 H Z ,额定电压 1 k v 电力输配电线路上,主要功能是输送电能。本厂生产的额定电压1 k v - 3 5 k V 交 联聚乙烯绝缘电力电缆,其性能完全符合标准G B 1 2 7 0 6 和 I E C 6 0 5 0 2 及 I E C 6 0 8 4 0 , 并且已形成系列,即阻燃型的,耐寒型的和防水型的电力电缆。在阻燃型系列产品中,成功地

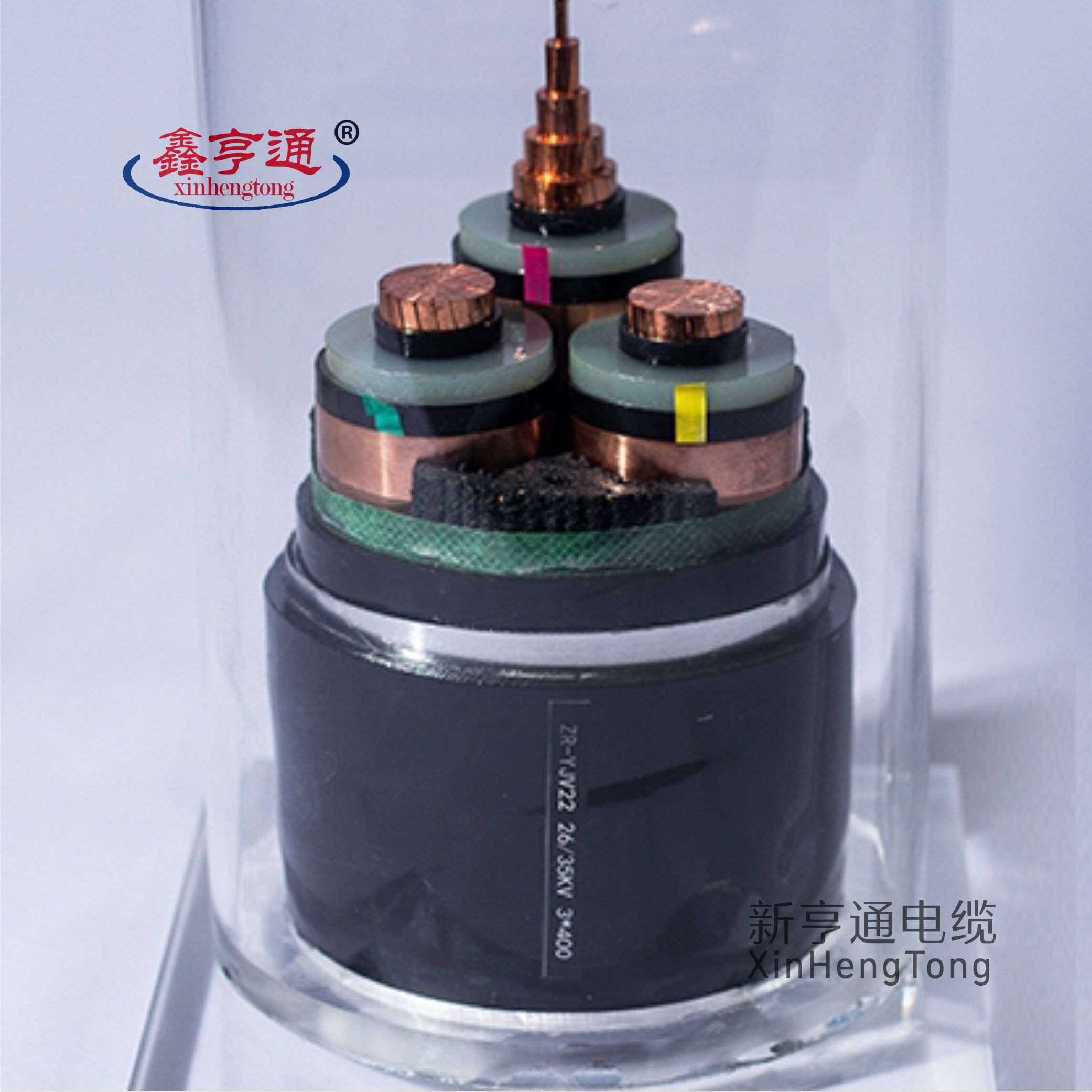

查看详细1、电缆的额定电压:U0/U=26/35KV(Um=40.5KV) 2、电缆导体的高工作温度为90℃ 3、短路时(长持续时间不超过5S),电缆导体高温度不超过250℃ 4、对于正确安装敷设的电缆,正常运行条件下,其运行寿命至少为30年以上 5、电缆的敷设温度不低于0℃ 6、电缆的较小弯曲半径:三芯电缆不小于电缆外径的15倍;单芯电缆不小于电缆外径的20倍

查看详细交联聚乙烯绝缘电缆适用于配电网、 工业装置成其它需要大容量用电领域, 用于固定敷设在交流5 0 H Z ,额定电压 1 k v 电力输配电线路上,主要功能是输送电能。本厂生产的额定电压1 k v - 3 5 k V 交 联聚乙烯绝缘电力电缆,其性能完全符合标准G B 1 2 7 0 6 和 I E C 6 0 5 0 2 及 I E C 6 0 8 4 0 , 并且已形成系列,即阻燃型的,耐寒型的和防水型的电力电缆。在阻燃型系列产品中,成功地

查看详细电缆厂家排名前十,高压电缆厂家排名

今日新股我们一起梳理一下华通线缆,公司主要从事电线电缆的研发、生产与销售业务,并注重产品销售区域和应用领域的双扩张,目前已经初步形成较为完善的全球产业化布局,且成为在多个细分领域具有领先地位的电缆制造企业。

公司的主导产品,包括以进户线为代表的中低压电力电缆,及以潜油泵电缆为代表的电气装备用电缆,广泛应用于电力输配、采矿/油/气等行业,并已获得美国 UL、欧盟 CE 等国际认证,中国 CRCC、CCC 等国内认证,是我国在电线电缆国际认证,尤其是美国 UL 认证领域具有数量领先优势的企业之一。

基于哈里伯顿将潜油泵电缆与气液体输送管复合为一体的需求,公司 2014年以来陆续攻克了连续管制造的设备与工艺难题,并向作业装备延伸,以全方位服务客户和增强连续油管竞争力。子公司信达科创是全球仅有的获得 API-5ST认证的六家连续油管企业之一,子公司华信石油定位于连续油管作业机销售与技术服务,公司在油服领域的布局已初步成型并逐步延伸。

电线电缆是用以传输电能或磁能、传递信息、实现电磁能转换的线材产品。电线与电缆并无严格定义和区分,通常将直径较粗、结构复杂、由多条缆芯粘合、扭曲或编织形成的产品称为电缆,反之称为电线。

电缆的基本结构由导体、绝缘、护层等三部分组成。

电线电缆应用广泛,一般按用途分为裸电线、绕组线、通信电缆和通信光缆、电力电缆、电气装备用电线电缆五大类。 公司产品覆盖电线电缆和油气钻采两大板块,与全球电力和电气装备领域投资、建设和消费密不可分,与石油天然气钻采和消费息息相关,全球电力、电气装备、油服行业的发展是本行业和本公司发展的最大驱动因素。 全球电线电缆行业已步入稳定增长阶段,且在一定程度上呈现存量竞争的特征。2003-2007 年,在世界经济持续增长的大背景下,全球金属绝缘电线电缆规模(导体重量)年复合增长率达 5.60%,增速较快。2008 年金融危机致使需求下降,2010 年以来电缆行业随着经济复苏而恢复增长态势。 2012-2017 年,全球电缆行业年复合增长率 2.90%,CRU 预计 2018 年增长3.3%,且预计 2018-2022 年全球年均增速为 3.2%。 作为国民经济中最大的配套行业之一,电线电缆在我国经济社会中占有重要地位。我国电缆行业总体保持平稳发展,产量和销量继续位列全球首位(CRU预计,2018 年中国约占全球消费市场份额的 34%)。 根据国家统计局数据,我国电缆行业销售收入由 2011 年的 1.06 万亿增长到2017 年的 1.22 万亿,年复合增长率为 2.24%,占 GDP 的平均比重为 1.90%,在我国机械工业中按产值计仅次于汽车制造业,位居第二位。 电缆行业具有显著的“料重工轻”特征,由于原材料铜铝价格波动频繁且幅度较大,相对于主营业务收入口径,“用铜量”可以较准确地反映剔除价格因素后的市场规模状况。2010 年以来,我国线缆行业产出规模(铜导体产量口径)增长率趋于平缓,全行业已步入中速增长阶段,但仍高于全球全球平均水平。 受益于经济高速增长,2000 年至 2010 年我国电缆行业规模快速增长,但也积累了产能过剩、研发不足、低价竞争等问题,尤其是“奥凯事件”为全行业敲响了质量警钟,产能优化与品质提升,已成为全行业未来的发展方向。 截至 2018 年底,我国线缆制造企业总数上万家,规模以上(年收入 2,000万元以上)企业 3,817 家(国家统计局)。据前瞻产业研究院整理,2017 年中国市场行业前 10 家企业的占有率不足 10%,行业集中度不高。 CRU 数据显示,欧洲、北美、日本市场之前 10 家企业的市场占有率均在 50%以上,未来我国通过兼并重组以优化产业结构的空间巨大。 《中国电线电缆行业“十三五”发展指导意见》指出,我国电缆行业各大品类之中低端产能均严重过剩。以电力电缆为例,我国电力系统集中采购的体制导致部分单品数量较大,行业企业投资过度,整个“十二五”期间从高压到低压都处于产能过剩状态,但部分细分领域依赖进口的倾向仍未完全扭转。 电缆行业整体开工率不足与高端产品依赖进口,促使领先企业逐步走向开拓境外市场、向境外输出产能以实现本地化经营,或走向专业化的发展道路。 我国是全球第一大线缆出口国,2017 年出口重量占全球贸易总量的 23%(CRU 口径),影响全球线缆供应格局。据中国海关数据,2011-2018 年线缆行业出口金额年复合增长 5.45%,2018 年实现出口 1,427.50 亿元(平均汇率),占2018 年规模以上企业主营业务收入的 14.37%,出口对行业发展显著重要。 全球领先的企业多集中于欧美日等发达国家,领先企业在全球范围内通过兼并重组、对外投资等方式不断扩大市场份额。据 CRU 统计,2017 年全球前 30大绝缘电缆制造企业的地区分布(各公司后附编号为其全球排名)如下表所示: 上述企业中,于电线电缆领域(不含光纤光缆),公司在欧洲、北美等区域市场的主要竞争对手情况如下: 我国线缆行业呈现出以大型企业为主,外资企业和中小企业为辅的竞争格局。大型企业凭借规模、研发、品牌等方面的优势,占据重要地位,包括宝胜集团、上上电缆、汉缆股份、杭电股份、东方电缆、太阳电缆、金杯电工、睿康股份、华通线缆等国内领先企业。外资企业主要为知名跨国公司及在我国的合资、独资企业,知名度高但覆盖面小,主要包括普睿司曼、耐克森等。除此以外,国内存在数量众多的中小电缆企业,其创新能力不足,以价格竞争为主。 近年来,受益于页岩油气技术的突破,美国石油产量快速增长,2008-2018年复合增长率达 8.48%,远高于同期全球 1.32%的增速。据 2019 年 BP 世界能源统计年鉴,2018 年美国石油产量为 15,311 千桶/日,占全球产量的 16.16%。 我国石油、天然气的进口依赖比例常年处于高位,随着非常规油气、海洋油气的开发深入,电潜泵采油在我国的应用亦趋于广泛。以中海油湛江分公司为例,南海西部油田采油井数逐年增加,截至 2018 年底,共有电潜泵油井 328 口(占其总采油井数的 90%),2009 年至 2018 年的复合增长率达到 11.31%,对南海西部油田的产量增长起到了至关重要的作用,基本情况如下: 据《中国电线电缆行业“十三五”发展指导意见》,“十二五”期末,我国潜油泵电缆产能略大于需求,能满足中石化、中石油、中海油等石油公司的需求,且以美国为代表的产油大国成为我国潜油泵电缆产品的重要市场。 据《中国电线电缆行业“十三五”发展指导意见》,国外潜油泵电缆的生产厂家主要有斯伦贝谢、普睿司曼的集团附属企业,国内的主要竞争对手主要为山东万达、天津天缆、济南宝世达等。 一、国内知名的电线电缆生产企业 华通线缆成立于2002年;2015年公司整体变更为股份有限公司;2021年上交所上市。 二、业务分析 2017-2020年,营业收入由19.04亿元增长至33.76亿元,复合增长率21.04%,2020年实现营收同比增长14.25%;归母净利润由0.88亿元增长至1.54亿元,复合增长率20.51%,2020年实现归母净利润同比增长25.20%;扣非归母净利润由0.85亿元增长至1.21亿元,复合增长率12.49%,2020年实现扣非归母净利润同比增长6.14%;经营活动现金流分别为-0.15亿元、-1.72亿元、1.93亿元、0.51亿元,2020年实现经营活动现金流同比下降73.58%。 分产品来看,2020年电力电缆实现营收20.25亿元,占比63.08%;电气装备备用电缆实现营收6.84亿元,占比21.30%;潜油泵电缆实现营收3.25亿元,占比10.11%;连续管实现营收1.01亿元,占比3.13%;连续油管作业装置实现营收4369.91万元,占比1.36%;其他实现营收3245.51万元,占比1.01%。 2020年公司前五大客户实现营收11.67亿元,占比36.35%,其中第一大客户实现营收5.17亿元,占比16.11%。 三、核心指标 2017-2020年,毛利率18年下降至低点17.51%,随后逐年提高至20.88%;期间费用率18年下降至低点7.83%,随后逐年上涨至11.54%,其中销售费用率由4.14%上涨至5.83%,管理费用率由2.41%上涨至3.34%,财务费用率18年下降至低点0.26%,随后逐年上涨至2.37%;利润率18年下降至低点3.38%,随后逐年提高至4.54%,加权ROE18年下降至低点5.91%,随后逐年提高至9.12%。 四、杜邦分析 净资产收益率=利润率*资产周转率*权益乘数 由图和数据可知,18年净资产收率的下降是由于利润率和权益乘数的下降,19-20年净资产收益率的提高是由于利润率和权益乘数的提高。 五、研发支出 2018-2020年公司研发费用分别为10,321.94万元、10,687.09万元、12,827.86万元,占比分别为4.20%、3.79%、4.00%。 看点: 公司注重产品销售区域与应用领域的双扩张,产品销售区域覆盖广泛,且凭借潜油泵电缆的客户优势进一步聚焦于油气钻采行业,销售收入稳步增长。 在油服行业,潜油泵电缆、连续管、海洋探测电缆等是公司聚焦油气钻采领域的核心产品,公司持续加强在中国、南美、中东、俄罗斯等区域市场的开拓,提升市场占有率,消化美国关税政策变动的不利影响,提高公司盈利能力。 在电线电缆领域,借助国家“一带一路”和中非合作战略,公司积极开拓亚洲、非洲市场,其中,公司在非洲东部海岸(坦桑尼亚)、西部海岸(喀麦隆)的工厂 2019 年实现销售收入过亿,在工业化和城市化处于起步阶段且基建需求巨大的非洲地区的布局,为公司中长期的规模增长奠定了布局基础。。

TMR 研究报告显示,2014 年,全球潜油泵电缆市场规模达到 30 亿美元,预计到 2023 年,将上升至 44 亿美元,期间年复合增率达到 4.3%。潜油泵电缆直接用于油气生产,其需求量与各国油气产量、采油工艺相关,根据 TMR 及 BP数据测算,2018 年,全球主要地区的潜油泵电缆需求如下。